第一部:我的人生是一場謊言

Length: • 2 mins

Annotated by Jimmy Su

一個失準的指標,如何悄悄地毀了美國

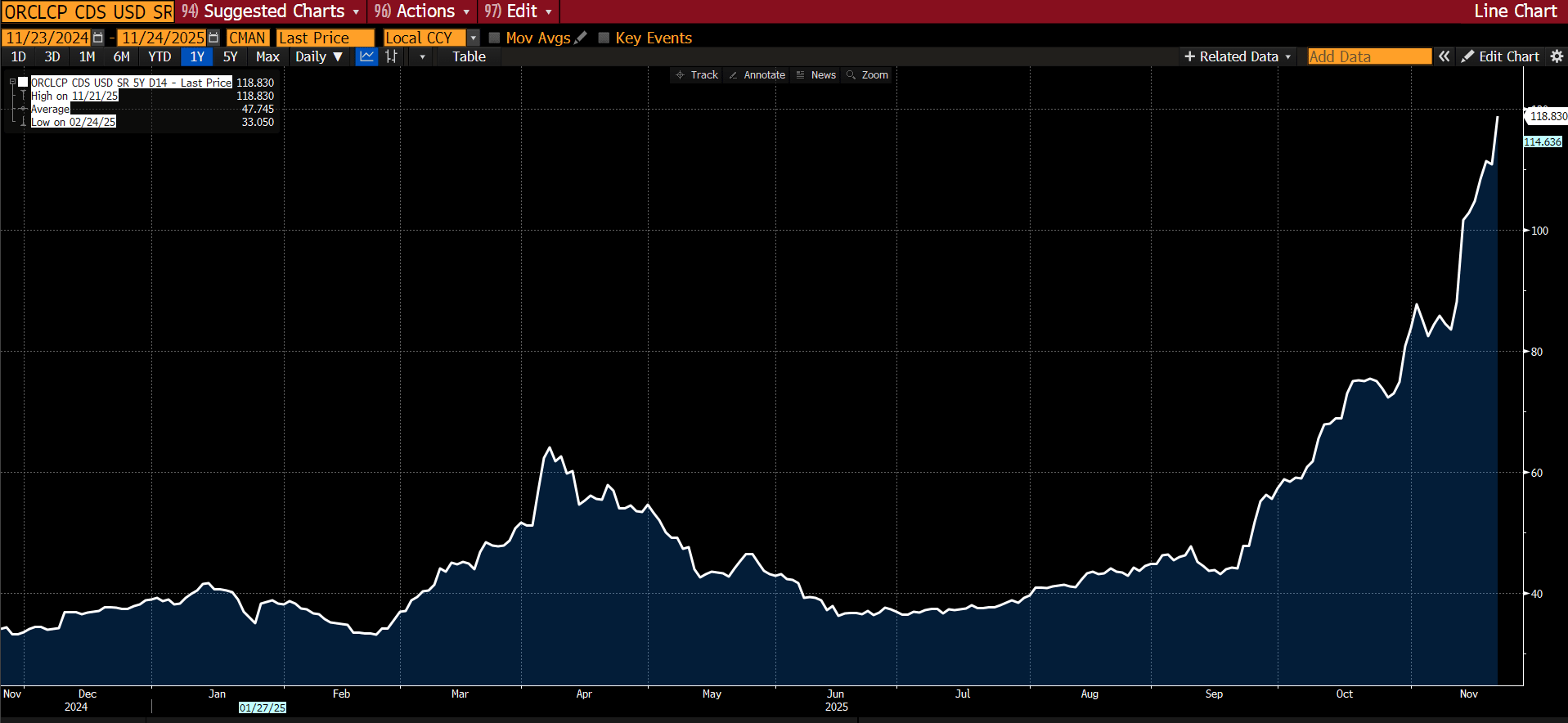

我們今天再次跳過市場分析,因為當我拉扯其他線頭時,這件毛衣正迅速地在各處脫線。簡單來說,市場大致上正按照我的預期發展——信貸壓力正在升高,尤其是在科技業。許多人現在都將矛頭指向 Oracle 不斷攀升的信用違約交換(CDS),因為「AI」相關企業的資產負債表正加速惡化。META 也才剛推出 CDS——交易價格為 56,略高於投資等級(IG)CDS 綜合指數的 54.5(自從我開始討論這個主題以來,該指數本身已從 46 上升):

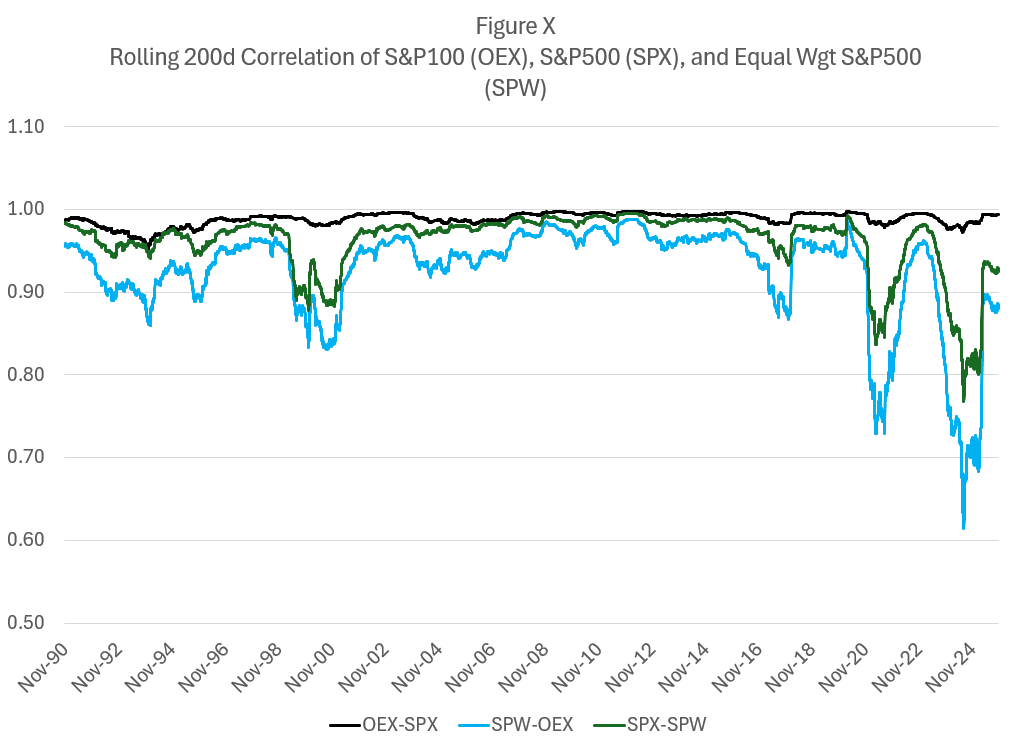

儘管大型科技股持續主導大盤指數,但隨著多數股票每天都朝同一個方向移動,市場的相關性正在飆升:

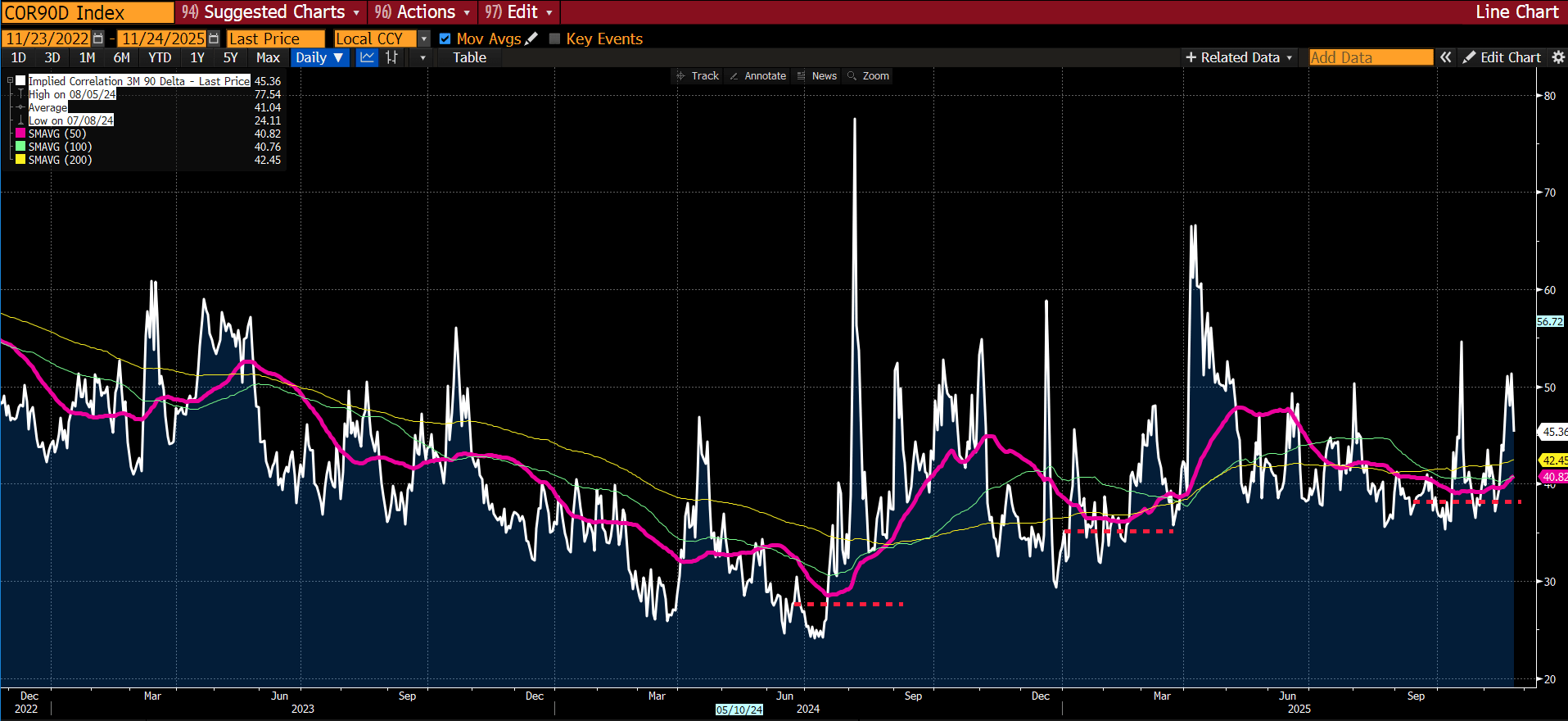

市場對相關性的定價也開始上揚......記住,這才是「真正」的恐懼指數,而且其移動平均線正呈現上升趨勢:

而且,正如我所預測的,通膨的隱憂再次讓聯準會動彈不得,儘管任何市場指標都看不出這點。這群掌舵者們僵住了,他們明白自己陷入了「Zugzwang」(棋類術語,指任何一步都會讓局勢惡化)的困境——每個選擇都只會帶來更糟的結果。

所以現在,讓我們來拉扯那根鬆脫的線頭吧......我相信許多左派的讀者會說:「這不是廢話嗎,我們已經講了好幾年了!」沒錯,你們很多人是講過;但你們用的是情緒性的語言(「支付足以維生的薪資!」),而不是拿出數學證據。我沒能更密切關注是我的錯;你們沒能拿出具體計算或提出可行方案,也是你們的錯。與其互相指責,不如一起來修正這個問題。

一個失準的基準,如何悄悄地毀了美國

我的整個職業生涯,都在質疑那些顯而易見的事物。

市場、流動性、因子模型——這些對我來說從來都不是不證自明的。市場是價格結算的機制。機制有參數。參數會扭曲結果。這就是我學會看待一切事物的視角:找出參數,找出扭曲,找出機會。

但有一個數字,我不知為何從未深究過。有一個數字,我只是單純地接受了它,就像孩子接受地心引力一樣。

貧窮線。

我也不知道為什麼。這條線看起來很客觀,不帶政治色彩,就像是政府辦公室裡那些正經八百的人算出來的精算數據。一條幾十年前別人劃下的線,我們至今仍用它來定義誰是「窮人」、誰是「中產階級」、誰又該得到幫助。它就像基礎建設一樣——看不見、不被質疑,卻是整個社會的根基。

這禮拜,我試著搞懂為什麼在 GDP 健康成長、失業率又低的情況下,美國中產階級卻一年比一年覺得更窮。就在這時,我在一篇研究報告中看到一句深埋其中的話:

「美國的貧窮線,是以 1963 年最低食物開銷的三倍,再根據通膨調整後計算出來的。」

我又讀了一遍。最低食物預算的三倍。

我感到一陣噁心。

失靈的衡量標準

這個公式是由社會安全局的經濟學家 Mollie Orshansky 所創。1963 年,她觀察到一般家庭大約會將三分之一的收入花在買菜上。由於當時許多項目的價格數據,例如房租,很難取得,所以只要能算出在雜貨店維持溫飽的最低食物開銷,再乘以三,就能訂出一條貧窮線。

Mollie Orshansky 對於她所衡量的東西非常謹慎。在 1965 年一月的文章中,她將貧窮門檻定義為衡量收入不足 (inadequacy)的標準,而非收入充足 (adequacy)的標準——「如果我們無法斬釘截鐵地說出『多少才夠』,那至少應該能有信心地指出,平均而言,多少是『太少』。」

她劃下的是一條底線。一條家庭若跌落其下,就顯然陷入危機的線。

在 1963 年,這條底線還算合理。當時房子相對便宜,就像我們之前聊過的,一個家庭靠單薪就能租到像樣的公寓或買房。醫療保健由雇主提供,費用也相對低廉(Blue Cross 的保險平均一個月只要 10 美元)。托育服務基本上還不成一個市場——媽媽們待在家裡,親戚會幫忙,或是鄰居(家裡可能也有人)會互相照看孩子。車子雖然容易拋錨,但還算買得起,而且也沒什麼豪華的電子設備,所以社區裡讀技職學校的孩子們大多都能搞定。大學學費靠一份暑期打工就能支付。退休意味著有退休金可領,而不是得靠自己存滿一筆 401(k) 退休金。

Orshansky 的「食物乘以三」公式雖然粗糙,但作為一個**危機**門檻——一種衡量「匱乏」的標準——它大致上符合當時的現實。一個家庭若將三分之一的收入花在食物上,剩下的三分之二則用於其他所有開銷,這樣的比例大致說得通。在這條線下,你確實身陷危機;在這條線上,你還有一搏的機會。

然而,從 1963 年到 2024 年,一切都變了。

居住成本暴漲。醫療保健成了許多家庭最大的開銷。雇主提供的保險縮水,自付額卻不斷增加。托育服務市場化,而這個市場變得貴到嚇死人。大學學費從負擔得起變成壓垮人的重擔。隨著城市擴張、大眾運輸在政府的忽視下萎縮,交通費用也跟著水漲船高。

勞動模式轉變了。想維持過去單薪家庭的生活水準,現在非得有第二份收入不可。但第二份收入意味著托育成了必要開銷,這又意味著兩台車也成了必需品。又或者,你可能只是「以世代的角度來說要求太多了」,因為住在父母家附近有助於分攤那些托育費用。

家庭支出的結構徹底改變。到了 2024 年,在家吃飯的開銷不再佔家庭支出的 33%。對大多數家庭來說,這個比例只有 5% 到 7%。

現在,居住開銷佔了 35% 到 45%。醫療保健佔了 15% 到 25%。對於有年幼子女的家庭,托育費用可以吃掉 20% 到 40%。

如果你沿用 Orshansky 的邏輯——如果你維持她那個「貧窮可以用食物預算佔比的倒數來定義」的原則——但將食物佔比更新以反映今日的現實,那麼那個乘數就不再是三了。

它會變成十六。

這意味著,如果你用 Orshansky 在 1963 年測量收入不足的方式來衡量今日的情況,一個四口之家的貧窮門檻就不會是 31200 美元。

它會落在 13 萬到 15 萬美元之間。

請記住:Orshansky 當初只是想定義「匱乏」的標準,她要找出的是生存危機,而不是溫飽無虞。如果我們誠實地根據當前的消費模式,更新這個生存危機的門檻——也就是家庭無法正常運作的底線——那麼這個數字將會落在 14 萬美元。

那這對於我們至今仍在使用的 31200 美元貧窮線,又說明了什麼?

它說明了,我們衡量的其實是「飢餓」。

「貧富不均是所有共和國最古老也最致命的頑疾。」—— Plutarch

生存的殘酷數學

2024 年,一個四口之家的官方貧窮線是 31200 美元。家庭收入中位數約為 8 萬美元。我們一直被潛移默化地告知,一個年收入 8 萬美元的家庭過得還不錯——安穩地脫離貧窮,是紮實的中產階級,甚至可能過得挺舒適。

但如果今天用 Orshansky 當初的方法來計算她所謂的「生存危機門檻」,那個年收 8 萬美元的家庭,其實正活在赤貧之中。

我決定忽略官方統計數據,親自算一算光是活著要花多少錢。我為一個四口之家(雙薪、兩個孩子)建立了一份「基本需求」預算。沒有度假、沒有 Netflix、沒有任何奢侈品,只有在 2024 年要保住工作、養育孩子所必需的「入場券」。

採用保守的全國平均數據計算:

托兒費用:32773 美元

居住:$23,267

食物:$14,717

交通:$14,828

醫療保健:$10,567

其他必需品:$21,857

所需淨收入:$118,009

再加上聯邦、州和 FICA 稅約 $18,500,你需要的總收入就來到 $136,500。

這就是 Orshansky 那條「太少」的門檻,只是誠實地更新了數字。這只是最底線。

最大宗的單項支出不是居住,而是托兒費用:$32,773。

這就是陷阱所在。為了達到八萬美元的家庭收入中位數,大多數家庭需要兩份薪水。但當你為了追求那份收入而增加第二個賺錢的人時,托兒費用就應運而生。

如果其中一位家長待在家裡,家庭收入就會降到四萬或五萬美元,遠低於生存所需。如果夫妻倆都工作,好不容易賺到十萬美元,又得把其中的 32000 美元交給托兒中心。

家裡第二份收入的來源,並不是為了去度假或買艘遊艇,而是為了付錢給陌生人照顧自己的孩子,好讓自己能去上班,然後每個月多賺個一兩千美元。這根本是個死循環。

居住的謊言(或者說,為什麼我的模型還算樂觀了)

批評者會立刻跳出來,說我專挑昂貴的城市來舉例。他們會說 136500 美元這個數字只適用於舊金山或曼哈頓,而不是「真正的美國」。

好,那我們就來看看「真正的美國」。

上述模型每年撥出 23267 美元用於居住,換算下來是每個月 1938 美元。那些一本正經的經濟學家就是用這個數字來告訴你,你過得還不錯。

在我上一篇文章 《 你是美國人嗎?》 中,我分析了一間樸實的「首購宅」,地點在紐澤西州的 Caldwell,那種 1955 年卡車司機都買得起的地方。我上了 Zillow 網站,想看看在同一個小鎮,如果你沒有頭期款只能租房,得花多少錢。

整個鎮上,能租的兩房以上公寓,不多不少,正好七間。最便宜的一間,月租金是 2715 美元。

這代表模型與現實之間,每個月有 777 美元的差距,一年下來就是 9300 美元的稅後收入。為了補上這個缺口,你的薪水總額需要再增加一萬兩千到一萬三千美元。

所以當我說真正的貧窮線是十四萬美元時,我已經很保守了。我用的是樂觀的全國平均住房假設。如果我們把工作機會所在的郵遞區號——那些房租是 2700 美元而非 1900 美元的地方——的實際生活成本代入計算,貧窮線的門檻將會突破十六萬美元。

市場不只貴,根本已經壞了。一個幾千人的小鎮,只有七間房子可租?這哪叫市場,根本是假拍賣之名的短缺。

而且那張 2715 美元的房租支票,不會為你帶來任何資產。在 1950 年代,每個月的住房開銷是一種強迫儲蓄,能累積跨世代的財富。如今,這筆錢只是讓你頭上有個屋頂的月費。你付了一大筆錢,結果只是在原地踏步。

「享樂」的謊言:為什麼一支手機要價 200 美元,而不是 58 美元

經濟學家看到我提出 14 萬美元這個數字,肯定會對著我大吼「享樂調整」(hedonic adjustments)。媽的,我自己都會對你吼這個詞。這是一種有效的計算方式,用來衡量我們真心看重的品質提升。

我會告訴你,拿 1955 年跟 2024 年相比並不公平,因為現在的車有安全氣囊,家裡有冷氣,手機根本是超級電腦。我會主張,因為商品品質提升了,所以實質價格其實是下降了。

但我這樣就犯了歸類的謬誤。我們不是在計算奢侈品的價格,我們是在計算參與社會的入場費。

要在 1955 年的社會中正常運作——找工作、打電話給醫生、當個好公民——你需要一條電話線。這張「社會入場券」一個月要價 5 美元。

若根據標準通膨調整,那 5 美元在今天應該是 58 美元。

但在 2024 年,你不可能靠著一條 58 美元的市內電話線過活。要在今日社會正常運作——驗證你的銀行帳戶、回覆工作郵件、查看你小孩的學校網站(現在都只有數位版了)——你需要智慧型手機的方案和家用寬頻網路。

這張給一家四口的「社會入場券」,價格不是 58 美元,而是一個月 200 美元。

經濟學家會說:「可是你看你得到的運算能力!」

我會說:「你看我需要的運算能力!」

我購買的「效用」是「與經濟體系的連結」。這項效用的價格不僅僅是跟上通膨而已,而是相對通膨漲了三倍。

我對 1955 年的整份預算進行了這項「參與成本稽核」。我問的不是「車子有比較好嗎?」,而是「通勤上班要花多少錢?」

醫療保健:1955 年,Blue Cross 的家庭保險大約是每月 10 美元(換算成今日幣值為 115 美元)。如今,家庭保險的平均保費是每月超過 1600 美元,是通膨的十四倍。

稅務(FICA):1955 年,社會安全稅是收入前 4200 美元的 2.0%,年度最高繳納金額為 84 美元。經通膨調整後,約為一年 960 美元。如今,一個年收入中位數 80000 美元的家庭要支付超過 6100 美元,是通膨的六倍。

托育:1955 年,這項成本是零,因為當時的經濟模式足以支撐單薪家庭。如今,這筆費用是 32000 美元,等於是參與經濟的成本無限增長。

唯一真正跟上官方消費者物價指數(CPI)的......只有食物。其他所有東西——那些為了保住工作、維持健康、養育孩子而無法避免的費用——若以參與經濟為基礎來考量,其通膨率都是官方數字的好幾倍。沒錯,這些商品和服務的品質是變好了。我才不想用掛在牆上的 65 吋 4K 平面電視,去換一台佔據整個客廳的 25 吋映像管電視;但我根本沒得選。

死亡之谷:為何年收十萬美元成了新的貧窮線

在我確定 136500 美元才是真正的收支平衡點後,我便開始計算一個家庭在朝這個數字努力攀爬的過程中會發生什麼事。

我的發現,比起任何 CPI(消費者物價指數)報告,更能解釋當前經濟的「氛圍」。

我們整個社會安全網的設計,是為了接住最底層的人,但對任何想往上爬的人來說,卻設下了一個陷阱。當收入從 40000 美元增加到 100000 美元時,福利消失的速度比薪水增加的速度還快。

我稱之為「死亡之谷」。

讓我們來看看一個住在紐澤西州的家庭,是如何經歷這個轉變的:

1. 年收 35000 美元的光景(「官方」認定的窮人)

在這個收入水平,這家人過得很辛苦,但政府提供了一個基本保障。他們有資格申請 Medicaid(免費健康保險)、領取 SNAP(食物券),還能獲得高額的托兒補助。他們確實入不敷出,但虧損的金額是有上限的。

2. 年收 45000 美元的懸崖(健保陷阱)

這家人加薪了 10000 美元。好消息嗎?不。在這個收入水平,父母失去了 Medicaid 的資格。突然之間,他們必須自己支付保險費和自付額。

- 收入增加:+10000 美元

- 支出增加:+10567 美元

- 最終結果就是:他們比以前更窮了。這種力爭上游的有效稅率超過 100%。

三、年收 65000 美元的懸崖(托育陷阱)

這就是壓垮駱駝的最後一根稻草。這家人更賣力工作,終於加薪到 65000 美元,現在是名符其實的「工薪階級」了。

但差不多在這個收入水平,托育補助就沒了。他們現在必須支付全額的日托費用。

- 收入增加:+20000 美元(從 45000 美元起算)

- 支出增加:+28000 美元(從部分負擔變成全額學費)

- 最終結果:全面崩盤。

如果你算一下淨收入,會發現一個年收 10 萬美元的家庭,每個月的財務狀況實際上比一個年收 4 萬美元的家庭還要糟。

年收 4 萬美元時,你快溺死了,但國家會丟給你一件救生衣。年收 10 萬美元時,你一樣快溺死了,但國家卻說你是「高收入者」,然後在你腳踝上綁一個叫「市價」的船錨。

用選擇權的術語來說,政府賣了一個買權給窮人,但卻操縱了 Gamma 值。當你越接近「價平」(也就是自給自足),Delta 值就崩跌。你每多付出一塊錢的努力,這個體制就沒收 70 到 100 分錢。

沒有一個理性的交易員會接受這種交易。然而,我們卻還在納悶為什麼勞動參與率會落後。這根本不是什麼謎團,這只是數學問題。

毀滅的物理學:相變

現代經濟學最危險的謊言是「均值回歸」(Mean Reversion)。經濟學家們假設,如果一個家庭陷入債務或破產,他們只要靠儲蓄就能回到平均水準。

他們混淆了「波動性」(Volatility)與「毀滅」(Ruin)。

跌破貧窮線不像把水降溫,而是像把水結成冰。這是一種「相變」(Phase Change)。

當一個家庭撞上那道屏障——被驅逐、破產或債務違約——他們不只是「錢變少」而已,他們會陷入「經濟惰性」(Economically Inert)的狀態。

- 他們會被排除在信用體系之外(通常長達七到十年)。

- 他們會被排除在優質租屋市場之外(因為房東會篩選)。

- 他們會被排除在敏感行業的就業市場之外。

在物理學中,需要巨大的「潛熱」(Latent Heat)才能將冰變回水。在經濟學中,扭轉一次破產所需的能量,遠比支付一張帳單所需的能量高出指數倍。

14 萬美元這條線之所以重要,是因為它能緩衝這種「相變」(Phase Change)。如果你年收入 8 萬美元,但固定開銷就高達 7 萬 9000 美元,那你根本不穩定,就像是過冷水一樣。只要一個衝擊,像是變速箱壞了、手臂斷了,你就會瞬間凍結。

封城套利:概念驗證

如果你需要證據,證明這種脆弱性的主因是參與經濟的成本,也就是**工作**的成本,那麼看看 Covid 疫情封城那段時間就知道了。

2020 年 4 月,美國個人儲蓄率創下 33% 的歷史新高。經濟學家將此歸因於紓困支票,但實際算一下會發現,根本不是這麼回事。

封城期間,「死亡之谷」被暫時填平了。

- 托兒費用(3 萬 2000 美元):暫停。孩子們都在家。

- 通勤費用(1 萬 5000 美元):暫停。

- 工作午餐/治裝費(5000 美元):暫停。

對一個中位數家庭來說,參與經濟的「入場費」每年大約是 5 萬美元。當經濟停擺,這筆稅也就被免除了。年收入 8 萬美元的家庭突然覺得自己變有錢了,不是因為他們賺得更多,而是因為水桶的破洞被堵上了。對許多人來說,由於每週 600 美元的失業補助,收入甚至還增加了。但即使是那些收入持平的人,也因為省下了許多開銷而感覺自己變富有了。

當世界重新開放,這些開銷又回來了,而且還膨脹了 20%。我們今天感受到的憤怒,正是那段「美國夢選擇權」(American Option)短暫回到價內的美好時光所留下的宿醉。那些受過正規經濟學訓練的人,基本上對這些擔憂不屑一顧,認為「通貨膨脹」是物價水準的變動率;而這些可憐、被蒙蔽的靈魂,卻是對物價「水準」本身感到憤怒。嘖嘖......總不能現在就通貨緊縮吧?我們保證,到時候你們會更不爽。

但物價水準也確實代表了某些意義。如果你活在「實際」貧窮線下,你將承受持續不斷的匱乏;而更高的物價水準,意味著你得到的東西將會更少。

溺水的政治學

你扛了十六噸的煤,換來了什麼?

不過是老了一天,債務又更深了一些

聖彼得啊,別來叫我,因為我走不了

我的靈魂,早已抵押給了公司開的雜貨店 — Merle Travis,1946 年

這個數學上的死亡之谷,解釋了我們在美國選民身上看到的滔天怒火,特別是「窮忙族」(也就是中產階級)對「真正的窮人」和移民所感受到的那股敵意。

經濟學家和政治人物看著這股怒火,稱之為種族歧視,或缺乏同理心。他們完全沒搞懂背後的運作機制。

利他主義是富足下的產物。當你有多餘的資源時,慷慨解囊輕而易舉;但當你為了搶奪最後一根撞爛的香蕉而拼命時,根本不可能與人為善。

那個年收入 65000 美元的家庭——就是那個剛失去補助,正支付著 32000 美元的托兒費和 12000 美元醫療自付額的家庭——他們對那個年收入 30000 美元,卻能獲得食物、租金、托兒和醫療補助的家庭,可是看得一清二楚。

他們在雜貨店看到鄰居用 EBT 卡(電子福利轉帳卡)結帳,自己卻得把架上的東西放回去;他們看到移民家庭獲得緊急住房補助,自己卻面臨被驅逐的窘境。

他們看到的不是「貧窮」,而是看到有人免費得到了他們每週拼死拼活工作 60 小時才勉強負擔得起的東西。更糟的是,就算他們沒有親眼目睹這些事......也會有人刻意讓他們看見:

這股怒火無關乎物質,而是源於一種背信忘義。美國夢的契約是「努力約等於保障」,努力能讓你離希望更近一步。但由於真正的貧窮線落在 14 萬美元,努力不再能換來保障或進步,只會帶來風險、疲憊和債務。

當你快要溺斃時,看到救生員把救生衣丟給旁邊踩水的人——一個游得還沒你賣力的人——你不會為他感到高興,只會對救生員燃起一股殺人的怒火。

我們創造了一個這樣的體制:唯一的生存之道,要嘛是窮到有資格領取補助,要嘛是富到可以無視開銷。所有夾在中間的人,都在被蠶食鯨吞。有錢人深知這點......而且他們正逐漸選擇退出公共共享的空間:

繁榮的假象

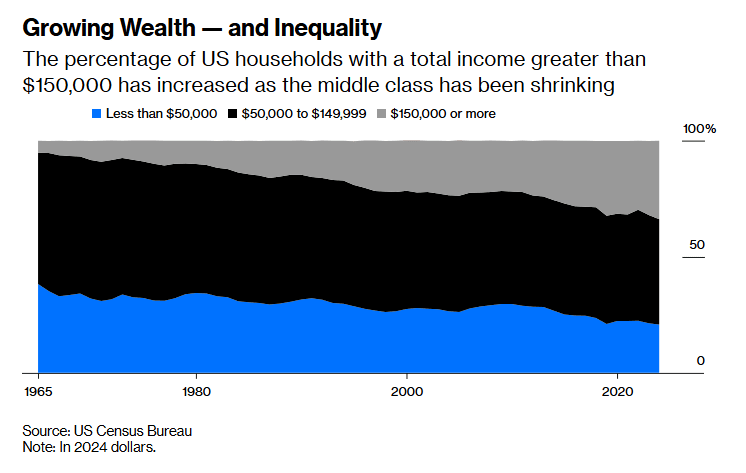

如果你需要視覺證據來證明這個基準的錯誤,不妨看看那些經濟學家最愛在社群媒體上分享的圖表,用來證明「感覺」是錯的,經濟其實一片大好。

你很可能看過這張圖。它顯示美國中產階級正在萎縮,不是因為人們變得更窮,而是因為他們「向上流動」到年收入 15 萬美元以上的級距。

經濟學家們看了樂不可支。「看啊!」他們說。「1967 年,只有 5% 的家庭(經通膨調整後)收入超過 15 萬美元。現在,有 34%!我們正成為一個新貴崛起的國度。」

但試著用真實貧窮線的視角,再看一次那張圖。

如果一個四口之家要達到基本自給自足——包含住房、托育、健保和交通——的開銷是 140000 美元,那麼圖表頂端淺藍色的那一層,就不能稱之為「上流階級」。

那其實是「生存線」。

這張圖表並不是說有 34% 的美國人很富有,而是顯示只有 34% 的美國人成功擺脫了匱乏。它揭示了所謂的「中產階級」(圖表中 50000 到 150000 美元之間的深藍色區塊)——約佔全國 45% 的人口——實際上是「在職貧窮戶」。這些家庭賺的錢剛好超過領取補助的門檻,卻又不足以支付托育和房租。他們,正是那些被困在「死亡之谷」的人。

但評論卻告訴我們另一種說法:

「美國人收入增加有幾個原因。首先,新自由主義經濟政策達到了預期效果 。過去五十年來,生產力大幅提升,GDP 穩定成長,且自 1980 年代以來,通膨率一直維持在低點且可預測。這一切都讓大多數美國人變得更加富裕。」

「 新自由主義經濟政策達到了預期效果 」——再讀一次這句話。同時,請把 POSIWID(一個系統的功用,就是它實際造成的結果)這概念放在心上。

這張圖表衡量的並不是繁榮,而是非消費性必需品的通膨程度。它告訴我們,想在 2024 年過上 1967 年的中產階級生活,你需要一份「富人等級」的收入。

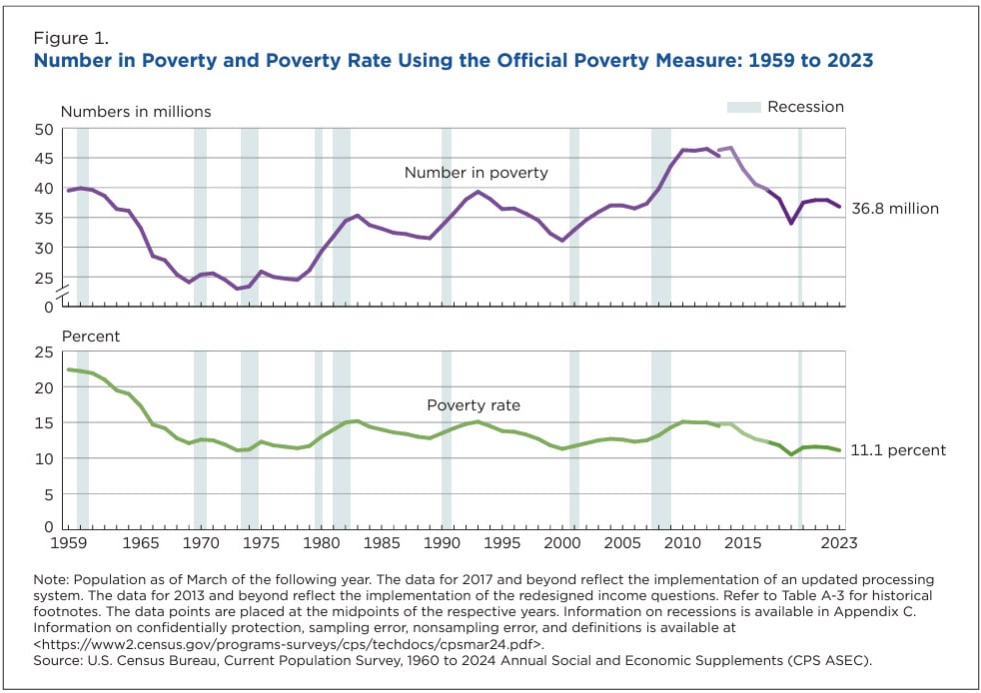

然後,還有這張圖,每個現狀的擁護者都拿它當擋箭牌:

貧窮率已驟降至 11%。政策達到預期效果了!

但別忘了 Mollie Orshansky。這張圖表衡量的,是那些連最低飲食開銷的三倍都負擔不起的美國人,佔了多少百分比。

這個標準並不是在衡量誰付得起房租(房租相對於薪資已上漲四倍),也不是在衡量誰負擔得起托育費用(這項費用更是無限飆漲)。它衡量的,是誰不會餓死。

貧窮線當然會下降。我們是農業超級大國,還開放市場引進更便宜的外國食品。越南來的蝦、來自......還是別問了的吳郭魚。食物很便宜,但生活很貴。

當你看到這些圖表時,別讓它們把你耍得團團轉。他們正用一把壞掉的尺來測量一棟破敗的房子。上面那張圖證明了你需要 15 萬美元才能過活,下面那張圖則證明了他們拒絕承認這個事實。

謊言

所以,這就是陷阱所在。真正的貧窮線——一個家庭能夠負擔住房、醫療、托育和交通,而無需依賴資產審查福利的門檻——根本不是 31200 美元。

而是大約 14 萬美元。

我的大多數讀者應該都已經跨過了這道門檻。我的父母從未真正辦到過,但我天生幸運——有頭腦、有顏值(當然,情人眼裡出西施)、有身高(這真的很有幫助),還有鼓勵我並為我的教育犧牲奉獻的父母(即使這些犧牲帶來的壓力最終讓我母親精神崩潰),以及一個美國公民的身分。但現在,我的大多數讀者都開始為他們的孩子看到這個陷阱了。

而這個體制,就是設計來防止他們逃脫的。當你的年收入從 4 萬美元往 10 萬美元攀升時,你每多賺一塊錢,所觸發的福利損失都超過你增加的收入。你越努力工作,反而越窮。

經濟學家會告訴你這沒關係,因為你正在累積財富。你的 401(k) 退休金帳戶在增長,你的房屋淨值在上升。你比你感覺的更有錢。

下週,我會告訴你為什麼那是錯的。然後,我們才能開始討論如何重建。因為我們辦得到。

你所指望的財富——退休金帳戶、房屋淨值,以及那個理應讓一切都值得的「老本」——其實跟貧窮線一樣虛假。但這些財富背後的人們卻是真實存在的,而且他們都非常了不起。