OpenAI 是人工智慧界的「亞馬遜」嗎?還是反而會成為 AOL?

Length: • 1 min

Annotated by Jimmy Su

早期的網路巨頭曾經一飛沖天,卻也墜落神壇。只有一家公司持續蓬勃發展至今。

OpenAI、Nvidia 和其他早期 AI 領頭羊看似穩操勝券的長期贏家。但歷史告訴我們,即便 AI 產業本身發展得比任何人預期都更龐大、更有利可圖,這些先驅者未必能笑到最後。

如果 AI 產業發展軌跡如同網際網路和其他重大技術, 有兩件事將會發生 :

- 當今絕大多數的 AI 公司都將失敗

- 當前投入企業與基礎設施的資金幾乎都會血本無歸

這不代表新創公司、投資者和企業現在投入 AI 是愚蠢之舉。AI 蘊藏著巨大商機。在顛覆性科技爆發的初期, 錯失良機的風險更高 。

況且,唯一的学习途徑就是親身嘗試(透過實驗與迭代)。那些從中汲取經驗的人與企業將會勝出,即便多數早期實驗都以失敗告終。

但當我說「當今幾乎所有 AI 公司都可能失敗」時,我是認真的。

除非這些早期 AI 領導者能長期表現得遠比 1994-2001 年間上市的網路公司更成功,否則幾乎沒有公司能持續引領產業或為股東創造巨額回報(除非在泡沫破滅後被收購)。

早期網路先驅的命運軌跡

1994 年至 2000 年間,早期投資者與創業家透過網路投資賺取了驚人財富 。

但若他們在 2000 年後仍緊抱持股,多數人的獲利都大幅蒸發。

在 1994-2001 年間上市的數百家網路公司中,僅有極少數能重返泡沫時期的高峰。

真正創造持久財富的網路投資者與公司,要么及早進場並在崩盤前獲利了結,要么在泡沫破滅後才進場,以極低價格收購網路資產。

就我記憶所及,只有一間公司——僅此一間——既從泡沫高點提供了可觀的長期回報,當然也從崩盤後的谷底締造了驚人漲幅。(若把 Microsoft 算進去是兩間,但 Microsoft 早已上市且非純粹的「網路公司」)

這間公司毫不意外地,正是 Amazon。

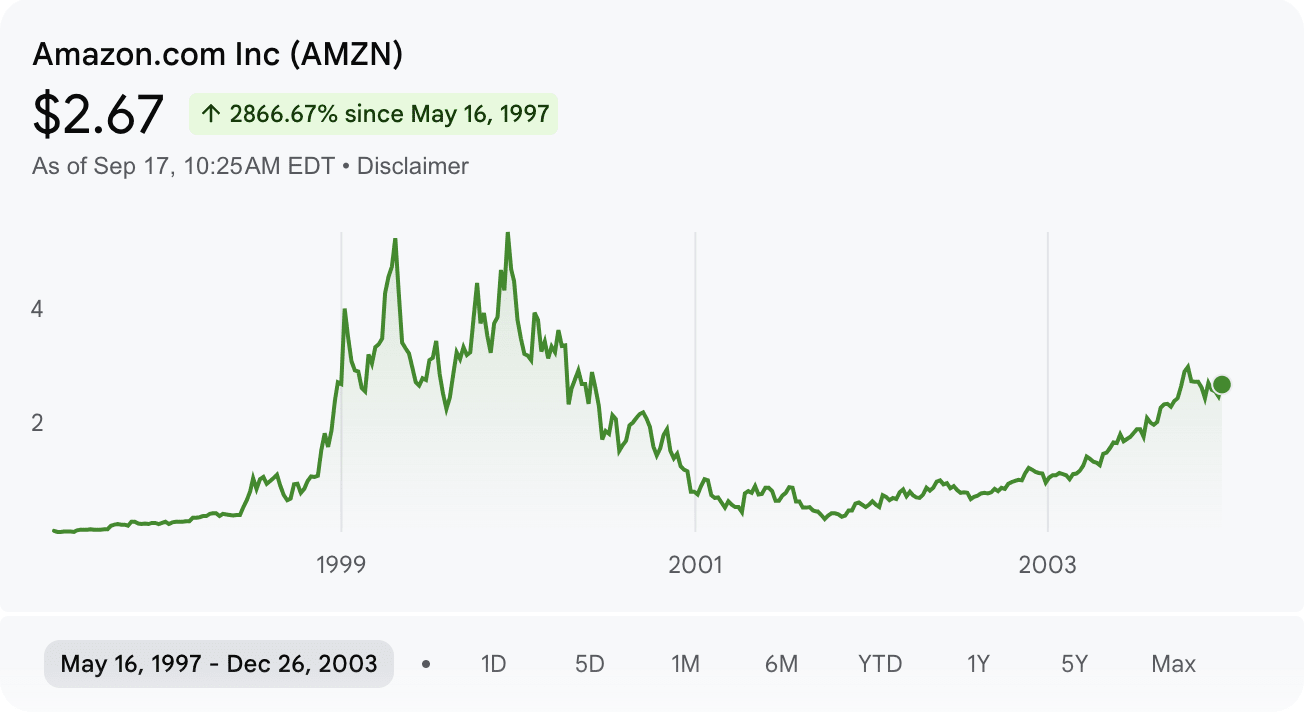

您可能記得,Amazon 在 1997 年上市後股價瘋狂飆升。經股票分割調整後,從 0.09 美元暴漲至 1999 年的 5.69 美元高點,漲幅超過 60 倍。隨後在 2002 年崩跌至 0.30 美元,跌幅約 95%。

如果您像我一樣從高點抱到谷底——那感覺真是糟透了。

值得慶幸的是,在接下來的數十年間,Amazon 不僅收復所有失土,更創下驚人漲幅。如今股價較泡沫高點已上漲 42 倍!

事實上,二十五年後的今天,Amazon 的股價表現所帶來的回報,足以彌補其他許多歸零的網路投資損失。

如今看來,Amazon 在 1990 年代的暴漲與暴跌不過是歷史長河中的小小浪花:

唉,但在當年數以百計的企業之中,亞馬遜可說是早期網路領頭羊裡極少數——幾乎是唯一——股價有如此表現的公司。大多數企業的股價再也未能重返泡沫時期的高點。

網際網路確實是個巨大商機,如果你當初持有並長期投資一籃子早期網路龍頭股——而這籃子裡包含亞馬遜——最終你還是能獲得不錯的回報。

但所謂的「最終」卻耗費了超過十年光陰,這段時間對多數市場參與者而言簡直堪比永恆。

此外,這個產業既充滿動能又競爭激烈,能實現長期成功的企業可說是鳳毛麟角。大多數早期網路領先者都無法抵禦後起之秀的靈活競爭,或因應技術變革的挑戰。

舉例來說,我曾經以為 Yahoo 會成為長期的贏家。

從 1995 年到 2000 年,Yahoo 橫掃所有搜尋引擎競爭對手,看似即將主宰整個世代。可惜 Yahoo 後來犯了幾個戰略失誤(偏向媒體發展),最終被一個更優越、更靈活、更快速且擴展性更強的搜尋引擎——Google——徹底擊潰。

我當年也以為 AOL 會成為長期的贏家。

結果 AOL 錯失了寬頻轉型的契機,淪為網路發展道路上的犧牲品。

多數早期被視為「穩賺不賠」的基礎設備供應商與基礎建設者——無論誰贏得網路用戶採用大戰都立於不敗之地——最終也難逃厄運。Netscape、JDS Uniphase、EMC、Global Crossing、Exodus 等等。即便是未走向破產的企業(其中部分確實破產了),也都遭受了永久性的重創。

二十五年後的今天,另外兩家早期網路巨頭——eBay 和 Cisco——總算艱辛地爬回了泡沫時期的高點。但若經過通膨調整,它們的股價仍遠低於 2000 年的水準。

那麼,這對 OpenAI 與 Nvidia 等早期人工智慧領先者意味著什麼?

這意味著無論這些公司現今表現多麼亮眼——無論它們看起來多麼堅不可摧——仍有可能被徹底擊垮。

當前正在進行第一、二輪募資的新創公司,很可能後來居上,成為 AI 時代的 Google、Netflix、Facebook、Apple 與 Tesla。

這同樣適用於 Microsoft、Facebook、Google 與 Amazon 等企業今年總計超過 4000 億美元的基礎建設投資。

這些投資資金主要來自企業自身的現金流,因此即便投資失利,對第三方投資者的傷害也相對有限(除了持有 Nvidia 等相關股票的投資人)。但考慮到目前 AI 產業實際創造的營收規模仍相對有限,加上部分 AI 基礎設施(例如 Nvidia 晶片)折舊速度驚人,即使這些投資最終無法獲得合理的長期回報,也不令人意外。

那麼,崩盤何時會來臨?

我想敬慎地提出:在歷史塵埃落定之前,沒有人能確切斷言 AI 是否正處於泡沫之中——而這一刻何時到來,無人知曉。

即使是那些深信人工智慧總有一天會崩盤的人,也必須面對「何時會發生?」這個問題。而網路時代帶來的另一個教訓是:這個問題非常難以提前預測。

(從 1995 年到 2000 年,預測者不斷預言網路泡沫將至。多年來,他們的預測錯得離譜。糟糕的時機掌握往往讓他們付出公司、聲譽和職業生涯的代價——同時也重創了他們的投資者和員工。)

如果要我猜的話,我會說人工智慧的熱潮還會持續一段時間。我猜現在大概相當於 1997 年(網路泡沫破裂前三年的時候),而不是 1999 年(只剩幾個月就要崩盤的時候)。

出色的 Azeem Azhar 在《指數視野》(Exponential View) 中提出了一個評估「泡沫程度」的巧妙框架,將人工智慧熱潮與網路、鐵路及其他著名的繁榮與蕭條週期進行比較。Azeem 的泡沫指標也指向類似的結論——人工智慧領域目前看來還不算瘋狂。

此外,在像這樣具有深遠破壞性的熱潮中,置身事外與全力投入的風險一樣高。因此,如今的投資者和企業積極投資人工智慧並非不明智之舉。

但若人工智慧產業經歷像網路那樣的暫時性崩盤,也不該有人感到意外......畢竟在那之後,網路創造(並摧毀)了數兆美元的價值,並改變了世界。

同樣地,若當前的 AI 領軍者如 OpenAI,最終成為人工智慧時代的 AOL 和 Yahoo,也不該有人感到驚訝。

但我們還是希望它們都能成為 Amazon 那樣的成功典範!

另請參閱:「人工智慧時代的泡沫教訓」

感謝您閱讀《再生者》(Regenerator)!

6 個讚・